El Impuesto al Patrimonio de las Personas físicas ya existe. La propuesta del PIT-CNT apunta a la creación de un recargo adicional: “una sobretasa”. Al este recargo recaería sobre el patrimonio de las personas físicas, individuales, y sobre su patrimonio, desde vehículos hasta propiedades. Están excluidos los bonos de deuda del Estado, las casas con fines habitacionales tienen un descuento y esta sobretasa no recaería sobre actividades productivas, ni sobre remuneraciones laborales, ni rentas capitales.

La sobretasa sería progresiva, como el IRPF, a cuánto más patrimonio se tenga, cuánto más alto es la cuota. Se impondría a los patrimonios superiores al millón de dólares, en cualquiera de las tres alternativas confeccionadas por los técnicos.

La motivación es recaudar dinero para destinar a los hogares con infancias a cargo. Mientras el 17.3% de las personas viven bajo la línea de la pobreza, otro 18.9% tienen condiciones permanentes de pobreza, casi otro 40% de la población podría caer bajo la línea en caso de una crisis económica, y un 32% de las infancias de cero a seis años son pobres, el 1% más rico acapara el 15% de los ingresos totales del país y el 39% del patrimonio nacional.

El dinero sería destinado a un fondo específico, manejado por el Consejo Nacional de los Derechos del niño y el Consejo Nacional de Políticas Sociales. Los recursos públicos se destinarían a construir políticas para reducir la pobreza infantil. La sobretasa sería un comienzo, pero la idea sería ampliar las arcas del Estado uruguayo. Las políticas que se desprendan tendrían prioridades como el trabajo de los adultos responsables del núcleo, la vivienda y su entorno barrial, la salud, educación y bienestar.

EL PATRIMONIO

El patrimonio tiene una participación marginal en el sistema de impuestos uruguayos. El Patrimonio que se tomaría en cuenta, en el caso de recargar el impuesto a la riqueza individual, son los inmuebles, los vehículos, acciones, criptoactivos, siendo excluidos los bonos de deuda comprados al Estado, las casas habitacionales tendrían descuento y son quitados de los cálculos deudas y contribuciones.

Según la Comisión Consultiva integrada por técnicos independientes como Andrés Blanco, Juan Geymonat, Mauricio Da Rosa, Gabriel Oyhanctabal, Andrea Vigorito, Joán Vila, intgerantes del Instituto Cuesta Duarte, como Alejandra Picco, y del Laboratorio Fiscal y Tributario de CINVE, Carlos Grau Pérez y Gustavo Viñales Guillarma, las personas que forman parte del 1% más rico no “tributan adecuadamente”.

En momentos donde los ingresos generales de la población uruguaya han disminuido, la población del 1% o se mantuvo estable o creció. La estructura tributaria uruguaya, “prácticamente no grava el patrimonio”.

Mientras que el consumo representa el 57% de lo recaudado por la Dirección General Impositiva (DGI), por el cobro del IVA, lo recaudado por patrimonio a “personas físicas”— una persona individual— representa el 0.05%. Dentro del patrimonio, existiendo impuestos que gravan las rentas—ganancias— empresariales o propiedades que se desprenden de la actividad productiva, el porcentaje de recaudación asciende a un 4%.

De igual forma, las actividades de consumo diario, así como el Impuesto a la Renta de las Personas Físicas que grava al trabajo, representan más de la mitad, en el primero, y un 15% en el segundo, del total de recaudación pública.

Afectando la riqueza personal, el Estado uruguayo recauda 9 millones de dólares anuales, un 0.01% del PBI. En la década de los 90, lo recaudado alcanzó el 0.6% del PIB, unos 700 millones de dólares anuales.

Con esta propuesta de la central sindical, se apuntaría alcanzar cifras simulares. La idea sería excluir el patrimonio empresarial y las inversiones productivas. Al mismo tiempo, la sobre tasa recaería sobre activos en el exterior - como casas o cuentas bancarias - de residentes uruguayos, y activos de personas que si bien no residen en Uruguay sí tienen propiedades. Esta recaudación apuntaría a los depósitos del exterior de residentes uruguayos, que representan casi el 80% del PBI uruguayo, con 62 mil millones de dólares.

LA SOBRETASA

La tasa vigente del Impuesto al Patrimonio de las Personas Físicas, tiene una tasa del 0.1%. Los cálculos realizados por la DGI, toman en cuenta ese porcentaje para gravar el total del patrimonio de una persona. Eso explica “el bajo rendimiento” del impuesto.

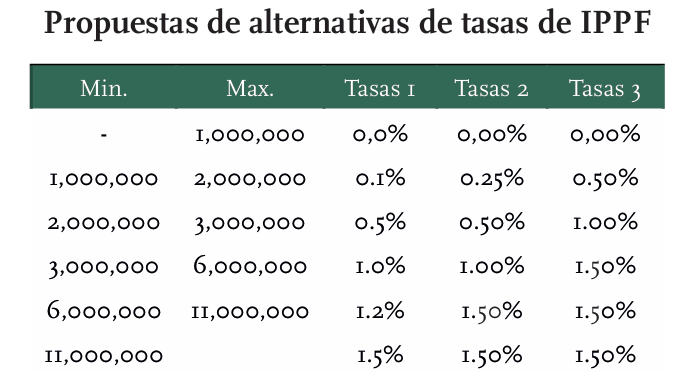

La idea sería aumentar el porcentaje de las tasas por franjas. La Comisión consultiva presentó tres opciones:

Los técnicos volvieron a remarcar que el IPPF, llegó a recaudar casi 700 millones de dólares en la década del 90. Aseguró que la DGI cuenta con “capacidades” contando con información de 125 jurisdicciones, un convenio con Estados Unidos, que prevé el intercambio automático de información. Pero, al mismo tiempo, entendieron que para recaudar el organismo necesita una “Unidad especializada en grandes contribuyentes de personas físicas”.